今日は年金事務所へ手続きに行きました。行かなければいけないことは知っていたのですが、その時はまだ行くのが早い時期で、いつ行けばいいのかタイミングを待っていたら、うっかり忘れそうになっていたというありがちな話です。

今日やった手続きは、標準報酬月額変更届を提出するというものでした。会社勤めの方なら会社任せでいいし、普通の会社経営者なら契約している社会保険労務士さんが代行してくれたりするので、このことを記事にしてもほとんど役に立つ人はいないと思いますが、多分来年また同じ事でどうやるんだったっけ?と慌てるだろう自分のために書いておきます。

以前、役員報酬のおはなしと題して書いた記事にもあるのですが、わたくしは一人会社の一人役員なので、自分の会社から定額の給料をもらっています。

ちなみに、いわゆるフリーランスと呼ばれるような方々も、同じようにご自分一人でお仕事をされているという部分は似ているのですが、法人として登記をしていないのであれば、個人事業主という分類になって、税金や社会保険などの仕組みも違っています。

例えば個人事業主の方は基本的には、国民健康保険と国民年金の保険料を支払いますが、わたくしは法人から給料を支給されるということで、会社で厚生年金と協会けんぽに加入し、給料から個人負担分を天引きされて納付するという、企業勤めのサラリーマンと同じ仕組みの保険料を支払うわけです。

これがまあ、単なる社員であった頃ならば、自分の保険料の半分を会社が負担してくれるので国保よりも安いよね♪で和む話なのですが、一人会社なので結局は、折半しても出所は同じ自分の稼ぎということになるので、国保より高い金払って何やってんだろ…みたいな気分になってしまいます。でも法人である以上は強制加入なので仕方ないのです。

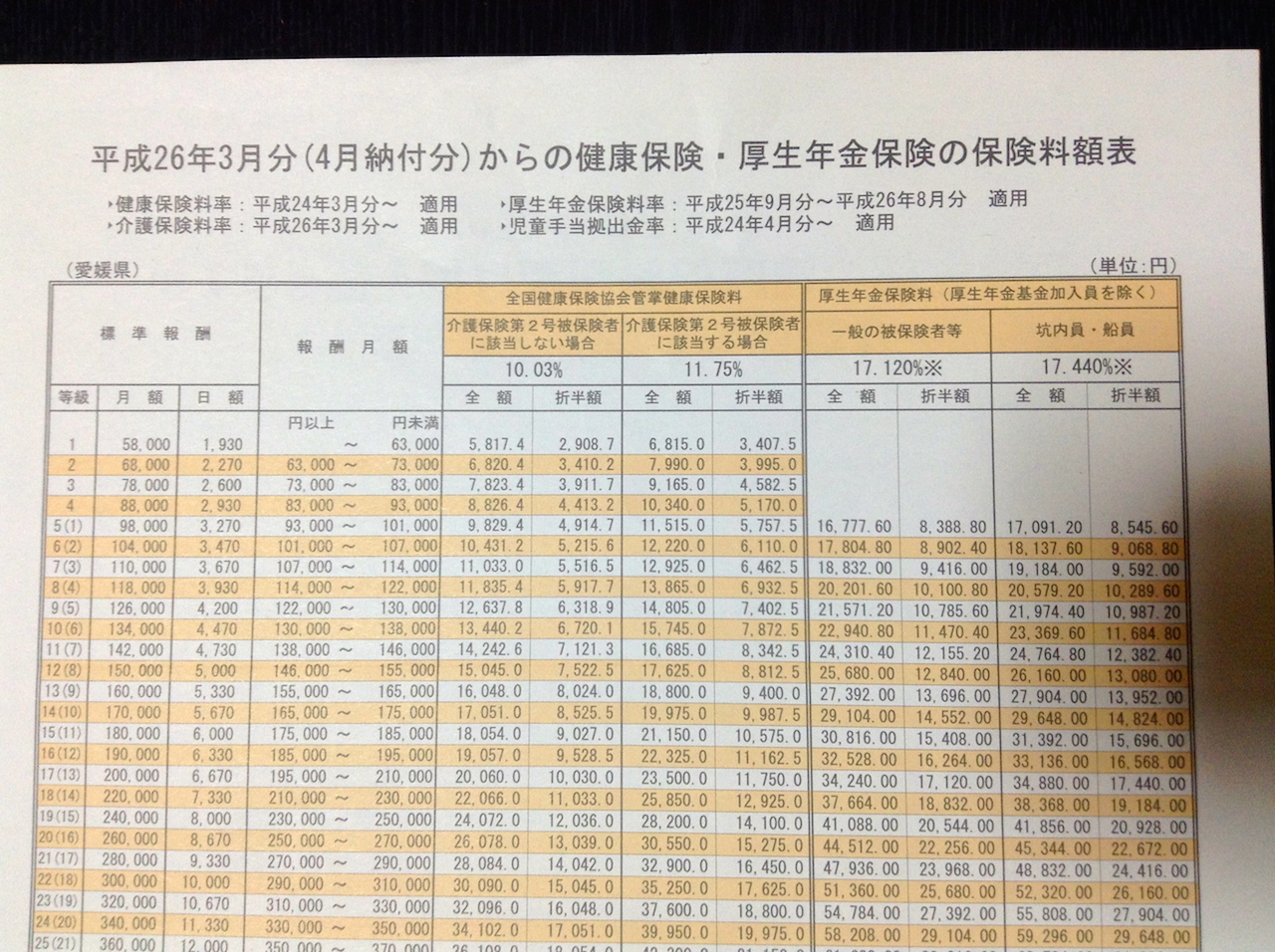

それで、厚生年金や協会けんぽと呼ばれる健康保険の保険料、つまり月々の給料明細で引かれているあの金額ですが、あれは報酬額によって決められています。年金事務所から定期的に送られてくる保険料額表という早見表を見ればすぐわかります。経理担当などをされた経験のある方なら見慣れたものでしょうが、こんな感じの表です。

これは少し古い表なのですが、例えば月の報酬が20万円の人だと、報酬月額が195000円〜210000円の範囲内なので健康保険は17等級となり、その行の折半額が給料から控除される金額となるわけです。案外知られていませんが、この報酬の中には、現金で支給されるいわゆるお給料の他に、現物支給されるものも含まれるのだそうです。

で、それはわかるけど、昇給したらどうなるの?っていうのが今日提出した標準報酬月額変更届の話でして。まずその保険料がいくらかという計算をするためには、この人にいくら支払っていますよというのを会社が届け出る必要があります。これは毎年決まって申告しなければならないのですが、4月、5月、6月に支払った金額を届け出て、その平均で等級を決めることになっています。それで基本的には翌年まで同じ等級で計算するのですが、報酬がアップするとそれに応じて保険料もアップしないと不公平になりますから、その場合は別途届け出をするよう義務づけられているのです。

なのですが、昇給しても3ヶ月経たないと変更した届けを出せません。なぜなら3ヶ月の平均で標準報酬を算定している都合上、1ヶ月だけ特別に多かったのか、ずっと金額が増えたままなのかが判らないからです。前者なら保険料に影響はありませんが、後者なら保険料を上げる必要があるというルールなので。ですので、3ヶ月の平均額も変動したねということが確認できる=4ヶ月後にやっと変更届を提出できるようになるということです。正直なところ、時間が経って忘れてしまいます。

さらに厄介なのが、届出は改定年月の初日から60日以上遅れてしまったら、給与台帳出勤簿や役員の場合は取締役会の議事録なども併せて提出が求められるということ。これもまた面倒です。なのでちゃんと予定表に書き込んでおかねば。

今回の弊社の場合は9月末決算を終えた後、10月分の報酬から改定して、支給は11月25日。なので、変更後の報酬が初めて支払われた11月が変更月となります。また、変更月から4ヶ月目の3月が改定月となります。そして11月25日支給分、12月25日支給分、1月25日支給分の平均値で新しい標準報酬を計算することになるので、その金額等を届け出たというわけです。これが受理されると、改定月である3月の25日支給分から新しい保険料が適用される仕組みです。

変更月・改定月の定義が理解できておらず、2月末までかなと思い慌てて届け出をしましたが、実際は4月下旬でもお咎めなしだったようで。でも速やかな届出に越した事はありませんが。来年も役員報酬を変動させることになると思うので、この辺りの事は覚えておかないといけませんね。

ということで、一般的な会社員の方には縁のない話題でしたが、以上を踏まえてこのことはお役に立つかも。つまり、昇給した!バンザイ!って思っても、そこから3ヶ月間は昇給前の金額で計算した少なめの保険料控除なのです。4ヶ月目になって昇給後の金額に見合った控除額にアップされるので、手取額はガクンと減ります。昇給直後の手取額で喜んで無駄遣いしたり、それが続くと見込んでローン組んだりすると後であれれ??って凹みますよ。

そう、今のわたくしがそうなんです!