これから書くことは、本当のところを言うと自分でもよく理解出来ていないのですが、自分用備忘録がてら、そしてどの部分が解っていないのか整理するために記事にしておきます。そういえば会社の経理の為に簿記を齧ってみた時も、減価償却ってのでつまづきましたね。

2月の下旬に市役所から封書が届きました。中の文書は「催告」でした。償却資産申告書を早く提出してくださいという資産税課からのお願いで、それを見て12月にその書類が郵送されていたことを思い出しました。出張間際だったので頭が一杯だったし、一見して簡単に理解出来そうになかったので後回し、としているうちに締め切りの1月末を過ぎていたのでした。

ひとまず、催告書には3/13までにご提出を、とあったので、例の2月末までの仕事を優先し、一段落ついて時間が出来た今日、やっと資産税課へ電話を入れました。それで、遅れたお詫びと、記入方法がよくわからないので窓口で指導を頂きたい旨を伝え、書類を持って出頭しました。

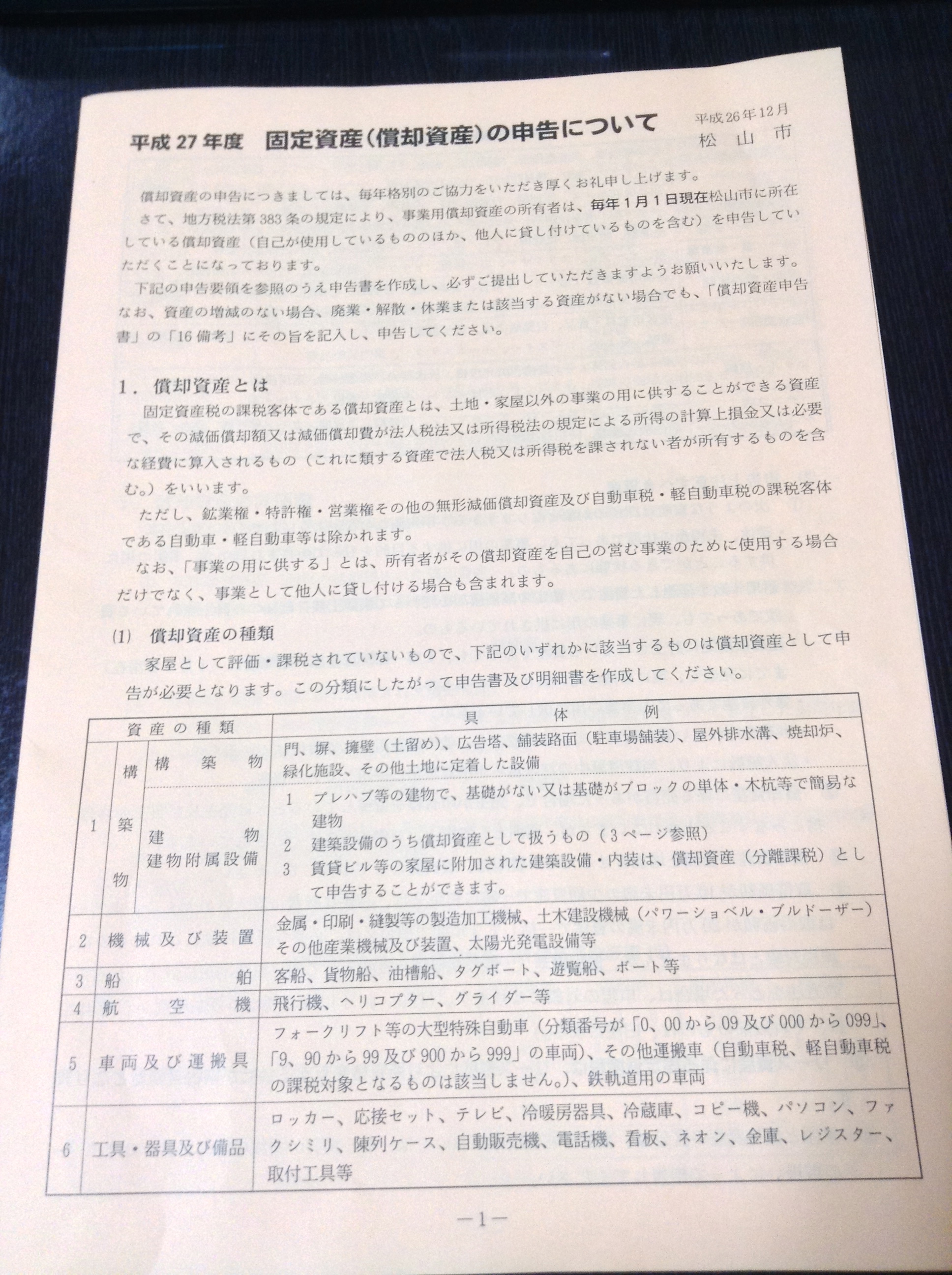

それでまあ、こういう風な説明の冊子が償却資産申告書に同封されていたのですけれど、これを読むことさえ一苦労でした。知識が無いのでとても難しく感じました。

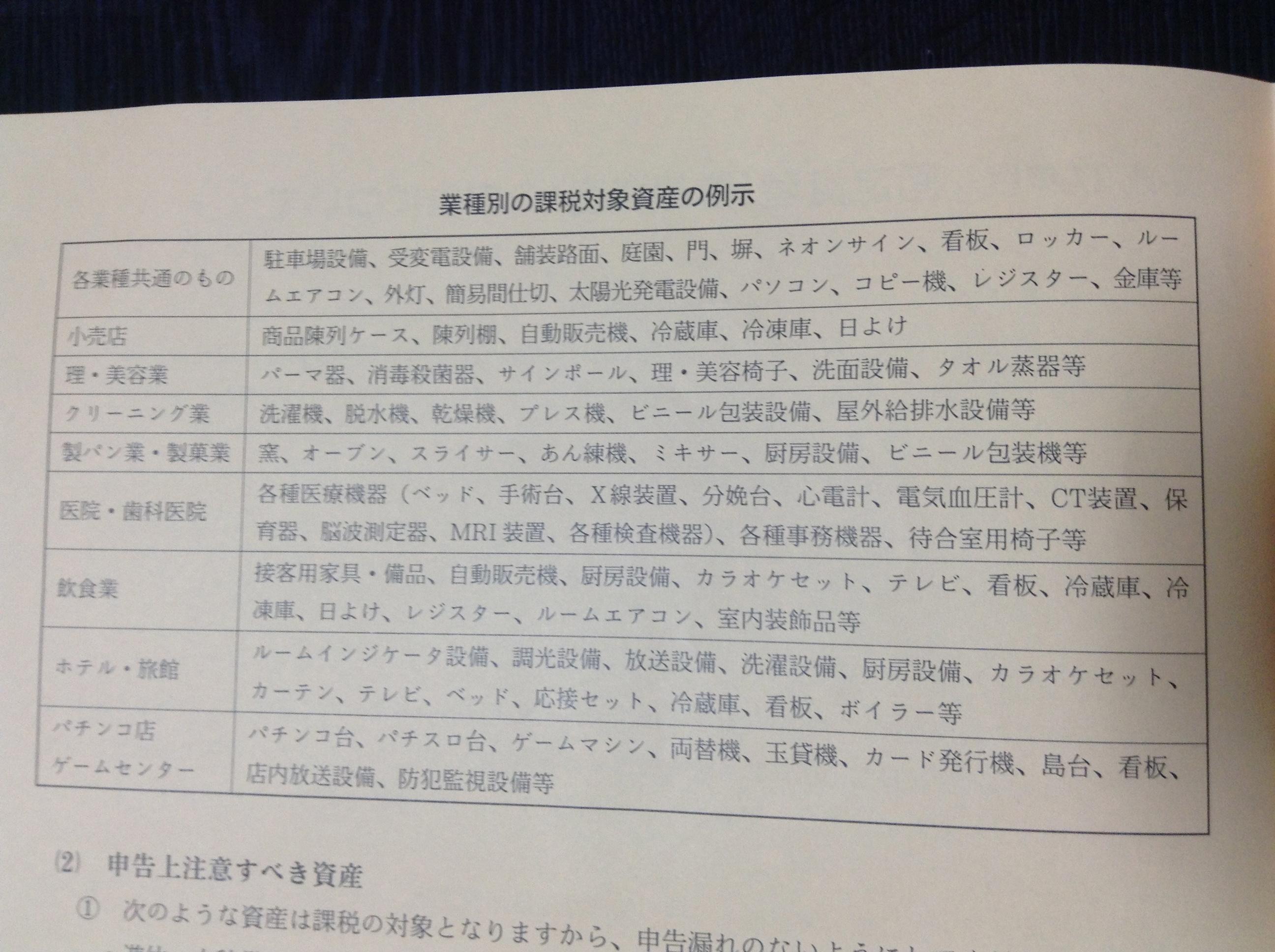

つまりは業務に使用する為の、消耗品ではない長期使用する備品については資産であるため、どういうものを所有しているのかを申告しなければならないようです。そして、その資産については課税対象になるのだとのことです。例えばこんな感じのもの。

なるほど、飛行機とか貨物船とか買ったら申告しなければならないわけですね。買わないけど。また、その法人の業種によっても課税対象資産が違ってくるのだそうで。当然と言えば当然ですね。

昨年は設立1期目で、本来なら沢山の備品を買ったりするのが普通の企業なのですが(例えばオフィスにも机や電話器やコピー機などが必要で最初に買い揃えるではないですか)、実を言うと弊社の場合は、急な設立事情もあって、全部「有るもん」で済ませたので、会社の資産としての備品は無いのです。強いていえばこのMacBook Proくらいですが、これも設立前に買っていた個人所有のものを使っているので会社の資産には含まないのですよ。

さらに、先にも書いたように、自分自身が減価償却の仕組みを理解していないのが怖いので、一括して損金処理出来ない10万円以上の買い物は敢えて避けたのです。なんとも貧相な話ですが、そういう大きな投資は手堅く稼げるようになってからでいいから、それまでは自分で全て理解出来る範囲でやろうねという自分なりの方針です。良し悪しは別として。

いや、そもそも本来は、今日のこの書類を含め、プロの税理士さんなどにお願いするのが一般的な企業ってもんですからね。

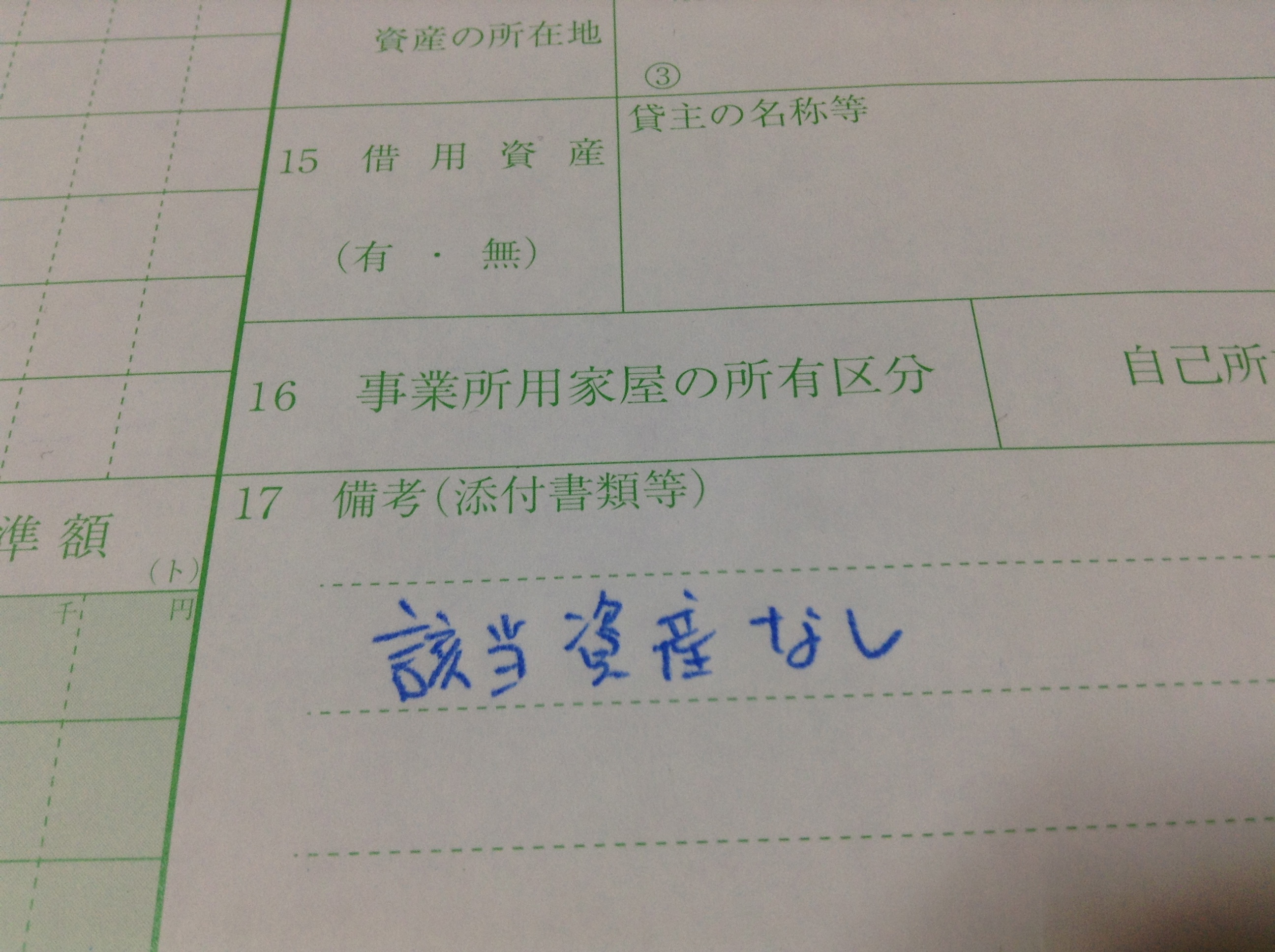

結局、市役所の窓口で対応して下さった職員さんにお尋ねしたのですが、やはり決算の時に償却資産として入れたものは無いし、実際に償却資産となる品物も所有していないということが確認出来たので、「備考欄にこれだけ書いておいて下さい」と言われてそのまま書きました。

以上、だそうです。

職員さんはすまなそうに、わざわざお越し下さってありがとうございました、と言ってくれました。こんなのって有りなのか?と思いましたが、こういう法人もあるにはあるのだそうで、特に不審に思われたようでもありませんでした。決算の後で、法人市民税の納税手続きをしたので、その関係で資産税課のほうにも新設法人としての情報が伝わり、この書類が郵送されたのであろうとのお話でした。基本的には毎年書類を送付しているものではないのだそうです。

ですので、もし今年何か大きな金額の備品を買うことになれば、決算月は関係なく、毎年1月1日現在の償却資産としてこの申告書に記入し1月末までに提出しなければならないということを覚えておく必要があります。そう、自ら覚えておく必要が。大丈夫かなあ。ま、それ以前に資産らしい資産を今期は増やせるくらい稼げるのかが問題ですが。